Direktivet har været længe undervejs som følge af omfattende forhandlinger mellem Europa-Parlamentet og Rådet for den Europæiske Union ("Rådet"). I december 2023 blev udvalg under Rådet og Europa-Parlamentet enige om en kompromistekst, hvis godkendelse, man forventede, blot ville være en formalitet. På grund af politisk modstand – særligt i relation til byrderne for SMV'er – kunne kompromisteksten imidlertid ikke opnå den nødvendige tilslutning i Rådet. Efter yderligere forhandlinger stemte et underudvalg i Rådet den 15. marts 2024 for godkendelse af en væsentligt revideret kompromistekst, som Europa-Parlamentet i dag har godkendt. Nu afventes Rådets tilslutning til den godkendte direktivtekst, som forventes blot at være en formalitet, hvorefter Due Diligence-direktivet anses for vedtaget.

Due Diligence-direktivet sigter mod at fremme respekten for menneskerettigheder og miljøbeskyttelse ved at pålægge store virksomheder at opsætte due diligence-processer for at identificere og om nødvendig prioritere, forebygge, afbøde, standse, minimere, afhjælpe og tage ansvar for faktiske og potentielle negative indvirkninger på menneskerettigheder og miljø i deres egne og datterselskabers aktiviteter og de aktiviteter, der udføres af deres forretningspartnere.

I denne artikel guider vi dig gennem direktivets hovedpunkter.

Hvad er due diligence?

Due diligence handler i denne sammenhæng grundlæggende om håndtering af risici og er udtryk for en omfattende og omhyggelig undersøgelse af virksomheders aktiviteter og forretningspraksis.

Due Diligence-direktivet bygger videre på dette koncept ved at stille skærpede krav til virksomheders kontrolprocedurer og gennemsigtighed i deres forretningsaktiviteter, herunder gennem krav om risikobaserede due diligence-processer for at beskytte menneskerettigheder og miljø.

Hvilke virksomheder omfattes?

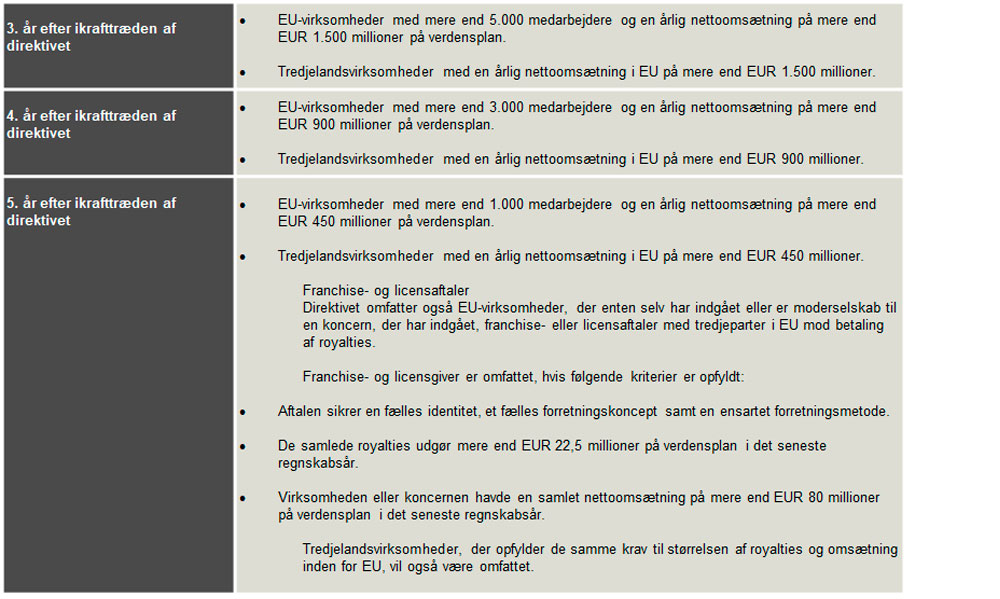

Et af de punkter, som har været genstand for diskussion, er, hvor mange virksomheder, der skulle være omfattet. Anvendelsesområdet er blevet reduceret betydeligt siden EU-Kommissionens oprindelige direktivforslag og gælder nu alene for meget store virksomheder, der opfylder følgende minimumskrav for størrelse og omsætning i to på hinanden følgende regnskabsår:

Moderselskaber

Direktivet omfatter såvel selskaber i EU som uden for EU, hvis disse har aktiviteter i EU, der på koncernniveau overskrider tærskelværdierne. Due diligence-forpligtelsen kan forankres på koncernniveau, hvorefter moderselskabet kan opfylde forpligtelsen på vegne af datterselskaber. Dette påvirker dog ikke datterselskabets ansvar i henhold til direktivet.

Hvor det ultimative moderselskabs primære aktivitet består i at eje kapitalandele i operationelle datterselskaber, kan due diligence-forpligtelsen på visse betingelser og efter forudgående godkendelse uddelegeres til ét datterselskab inden for EU. Det ultimative moderselskab og datterselskabet vil i en sådan situation være solidarisk ansvarlig for sidstnævntes overholdelse af forpligtelserne efter Due Diligence-direktivet.

Hvilke virksomheder omfattes indirekte?

Udover de virksomheder, der direkte omfattes af Due Diligence-direktivet, forventes en lang række andre virksomheder, som er forretningspartnere til omfattede virksomheder, at blive berørt. Det skyldes, at rapportering og data fra underleverandører og andre led i aktivitetskæden vil være en forudsætning for, at de omfattede virksomheder kan leve op til deres due diligence-forpligtelse.

Direktivet fastsætter en række begrænsninger for informationsudveksling på tværs af aktivitetskæden for at mindske byrden for små og mellemstore virksomheder. For at gøre det lettere for mindre virksomheder at håndtere anmodninger om informationsudveksling bør omfattede virksomheder være tilbageholdende med at efterspørge information, der er nødvendig for at identificere negative indvirkninger, fra forretningspartnere, der ikke i sig selv udgør en risiko for negative indvirkninger. I stedet skal virksomheder efterspørge information hos de forretningspartnere, hvor potentielle og faktiske negative indvirkninger forekommer mest sandsynlige.

Aktivitetskæde – omfang og udstrækning

Begrebet "aktivitetskæde" dækker over en række aktiviteter udført af virksomhedens forretningspartnere i forudgående (leverandørsiden) og efterfølgende (kundesiden) led.

Aktivitetskæden omfatter alle forretningspartnere på leverandørsiden relateret til produktion og udvikling af selskabets produkter og/eller tjenesteydelser. Dette kan omfatte alt fra fx design af produkter, fremskaffelse af råmaterialer til fremstilling samt levering af det endelige produkt.

Forretningspartnere på kundesiden er begrænset til forretningspartnere relateret til distribution, transport og opbevaring af produktet, når dette udføres for virksomheden eller på vegne af virksomheden. Det betyder også, at hverken afskaffelsen af produktet eller aktiviteter på kundesiden, som relaterer sig til virksomhedens tjenesteydelser, er omfattet.

Der gælder en særlig undtagelse i relation til finansielle virksomheder, som er fritaget for due diligence på kundesiden.

Kort om due diligence-forpligtelsens indhold

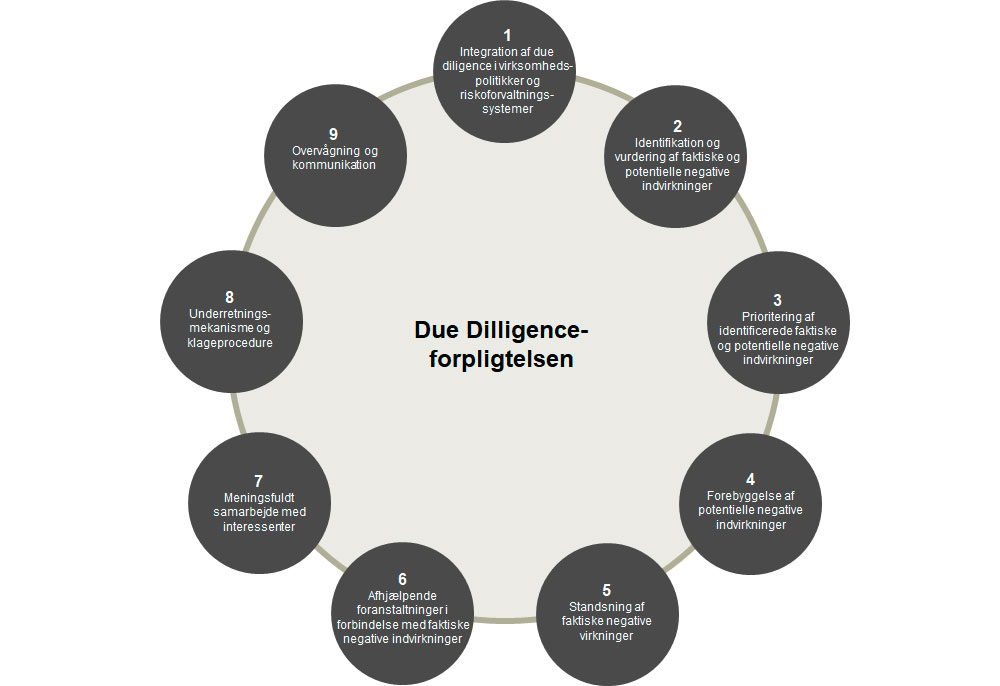

For at sikre, at der udføres den nødvendige risikobaserede due diligence i forhold til menneskerettigheder og miljø, fastsætter Due Diligence-direktivet en række forpligtelser for de omfattede virksomheder, som illustreret nedenfor. Det er ikke et krav, at virksomheder kan garantere, at negative indvirkninger aldrig vil finde sted – men det er et krav, at der træffes de passende foranstaltninger for at forhindre negative indvirkninger.

1. Integration af due diligence i virksomhedspolitikker og risikoforvaltningssystemer

Virksomheder skal efter forudgående høring af deres medarbejdere og deres repræsentanter sikre vedtagelse af risikobaserede due diligence-politikker. Politikken skal indeholde en beskrivelse af virksomhedens tilgang til due diligence, en beskrivelse af de indførte tiltag for at gennemføre due diligence samt et adfærdskodeks, der beskriver de regler og principper, som virksomheden, datterselskaber og forretningspartnere skal følge.

2. Identifikation og vurdering af faktiske eller potentielle negative indvirkninger

Virksomheder skal kortlægge egne, datterselskabers og forretningspartneres aktiviteter for at identificere og foretage en grundig vurdering af de områder, hvor negative indvirkninger er mest sandsynlige og mest alvorlige.

3. Prioritering af identificerede faktiske og potentielle negative indvirkninger

Hvis identificerede negative indvirkninger ikke fuldt ud kan håndteres på samme tid, skal virksomheden prioritere de identificerede negative indvirkninger baseret på alvorligheden heraf og sandsynligheden for, at de aktualiseres.

4. Forebyggelse af potentielle negative indvirkninger

Virksomheder skal træffe de passende foranstaltninger for at forebygge og afbøde potentielle og faktiske negative indvirkninger. For at fastlægge de passende foranstaltninger skal det vurderes, hvorvidt den negative indvirkning forårsages af:

- virksomheden alene

- virksomheden i fællesskab med et datterselskab og en forretningspartner eller

- en forretningspartner i aktivitetskæden.

Ligeledes skal det vurderes, om den negative indvirkning kan opstå i datterselskabets direkte eller indirekte forretningspartners aktiviteter samt selskabets evne til at udøve indflydelse på forretningspartnere.

Hvor det er nødvendigt, skal der udarbejdes og implementeres forebyggende handlingsplaner, søges kontraktuelle garantier om overholdelse af virksomhedens adfærdskodeks og den eventuelle forebyggende handlingsplan fra direkte forretningspartnere, herunder ved at etablere tilsvarende garantier fra dennes forretningspartnere, i det omfang deres aktiviteter er en del af virksomhedens aktivitetskæde.

Hvor det ikke er muligt at forebygge og afbøde potentielle negative indvirkninger, skal virksomheden søge at indhente kontraktuelle garantier fra indirekte forretningspartnere og opdatere eventuelle forebyggende handlingsplaner, så de forbedres med for at afbøde potentielle negative indvirkninger. Som sidste udvej skal virksomheden afholde sig fra at indgå nye eller udvide eksisterende forbindelser med forretningspartnere, der forårsager den negative indvirkning.

5. Standsning af faktiske negative virkninger

Virksomheder skal træffe de passende foranstaltninger for at bringe faktiske negative indvirkninger til ophør. På samme måde som ved potentielle negative indvirkninger skal virksomheden vurdere, om det er virksomheden selv, dets datterselskaber eller aktivitetskæden, der er årsag til den faktiske negative indvirkning, samt virksomhedens evne til at udøve indflydelse på forretningspartnere.

Hvis den faktiske negative indvirkning ikke kan bringes til ophør straks, skal virksomheden neutralisere og minimere omfanget heraf, herunder bl.a. træffe afhjælpende foranstaltninger, udarbejde korrigerende handlingsplaner og søge kontraktuelle garantier fra direkte og indirekte forretningspartnere. Virksomheden kan som sidste udvej suspendere og opsige kontrakter med forretningspartnere, der forårsager den negative indvirkning.

6. Afhjælpende foranstaltninger i forbindelse med faktiske negative indvirkninger

Hvis virksomheder har forårsaget eller medvirket til faktiske negative indvirkninger, skal virksomheden yde afhjælpning på de områder, hvor sådanne negative indvirkninger har fundet sted. Afhjælpning skal ske på en måde, så de berørte personer, samfund eller miljø bringes i en situation, som er den samme, eller så tæt som muligt på den situation, som de ville have været i, hvis den faktiske negative indvirkning ikke havde fundet sted. Afhjælpning skal ydes forholdsmæssigt til virksomhedens medvirken til den faktiske negative indvirkning.

7. Meningsfuldt samarbejde med interessenter

Virksomheder er forpligtet til at inddrage interessenter i forbindelse med blandt andet

- indsamling af information om negative indvirkninger,

- udvikling og implementering af forebyggende handlingsplaner og

- beslutning om opsigelse eller suspendering af kontrakter med forretningspartnere.

8. Underretningsmekanisme og klageprocedure

Virksomheder skal etablere offentlige klageprocedurer, hvortil der kan klages over negative indvirkninger hos virksomheden, datterselskaber og forretningspartnere i virksomhedens aktivitetskæde. Klager har ret til at anmode om passende opfølgning på en klage samt mødes med repræsentanter for virksomheden på et passende niveau for at drøfte de forhold, der klages over.

9. Overvågning og kommunikation

Virksomheder er forpligtet til årligt at følge op på deres foranstaltninger med henblik på at vurdere, om de er effektive og tilstrækkelige. Virksomheder skal årligt rapportere om deres due diligence-indsatser på deres hjemmeside. Dette gælder dog ikke for virksomheder, der rapporterer efter rapporteringsdirektivet (CSRD).

Krav om vedtagelse af klimaplan

Foruden due diligence skal virksomheder vedtage og implementere en klimaplan, der efter et "best-effort"-princip sikrer, at virksomhedens forretningsmodel og strategi er forenelig med:

- omstillingen til en bæredygtig økonomi,

- begrænsningen af den globale opvarmning til 1,5 grader i overensstemmelse med Paris-aftalen og

- målet om et klimaneutralt EU i 2050.

Klimaplanen skal opdateres senest hver 12. måned og skal indeholde:

- virksomhedens klimamål for 2030 og for hvert femte år frem til 2050, herunder målsætninger i forbindelse med reduktion af drivhusgasser,

- en beskrivelse af de tiltag, som virksomheden har planlagt med henblik på at opnå sine klimamål,

- en opgørelse over investeringer og midler til brug for implementering af klimaplanen samt

- en beskrivelse af de administrative, ledelsesmæssige og tilsynsførende organers rolle med hensyn til klimaplanen.

De virksomheder, der rapporterer om deres omstillingsplan for bekæmpelse af klimaforandring efter rapporteringsdirektivet (CSRD), herunder ESRS E1-1, anses for at have opfyldt forpligtelsen til at vedtage en klimaplan i henhold til Due Diligence-direktivet. Det samme gælder for datterselskaber, som er inkluderet i et moderselskabs transitionsplan, som rapporteres efter CSRD.

Kontrol, bøder og ansvar

Håndhævelse af reglerne i Due Diligence-direktivet skal ske via myndighedstilsyn. En overtrædelse kan sanktioneres med bøder baseret på den globale nettoomsætning eller pålæg om at opfylde due diligence-forpligtelsen, fx via forbud. Det maksimale bødeniveau fastsættes af medlemsstaterne, men skal udgøre mindst 5% af virksomhedens globale nettoomsætning. Due Diligence-direktivet stiller også krav om, at beslutninger om at pålægge sanktioner skal offentliggøres.

Virksomheders manglende overholdelse af reglerne i Due Diligence-direktivet kan desuden føre til et civilretligt ansvar, hvis virksomheden med forsæt eller uagtsomt overtræder forpligtelser i henhold til direktivet og derved forårsager skade på en fysisk eller juridisk person. Det gælder dog ikke skader, der udelukkende er forårsaget af virksomhedens forretningspartnere i aktivitetskæden.

Hvad kan vi tilbyde?

Kontakt os for at få hjælp til at forstå det nye direktiv og dets betydning for din virksomhed. Vi tilbyder hjælp til fortolkning af direktivet samt rådgivning om implementering og overholdelse af de kommende lovgivningsmæssige krav, herunder hjælp til udarbejdelse af due diligence-politikker og kontraktuelle bestemmelser, gennemførelse af GAP-analyser samt iværksættelse af handlingsplaner m.v.