ESG – eller bæredygtighed – er kommet for at blive. Danske virksomheder står over for en strategisk mulighed for at styrke deres konkurrencemæssige position, når virksomheden skal holde trit med den konstante strøm af ESG-regulering.

I en verden, hvor bæredygtighed ikke længere er et valg, er det afgørende at forstå, hvordan man navigerer ESG-landskabet, og hvilke muligheder ESG-indsatsen giver en virksomhed for at positionere sig i markedet.

Når virksomhederne skal forholde sig til ESG, drejer det sig ikke om kun at opfylde lovgivningsmæssige krav. Det er også et spørgsmål om at kunne anvende et holistisk perspektiv på virksomhedens ESG-indsatser og understøtte strategiske valg, så virksomheden kan positionere sig som ledende i branchen.

Horten har udviklet en webinar-serie, hvor vi løbende ser på udviklingen i ESG-reguleringen og implementeringen i praksis. I denne artikel giver vi højdepunkterne fra vores første fire webinarer, som gav en introduktion til ESG-reguleringen og et overblik over, hvilken strategisk tilgang virksomheden kan tage til ESG.

Webinar 1: Overblik over ESG-reguleringen

Udviklingen af reguleringen af virksomheders bæredygtighedsindsatser indebærer, at flere virksomheder nu omfattes af regler om blandt andet bæredygtighedsrapportering.

Disclosureforordningen, der trådte i kraft i 2021, sigter mod at sikre informationsharmoni fra finansielle aktører på tværs af EU for at understøtte investering i bæredygtige projekter.

En anden central regulering er Taksonomiforordningen, der også trådte i kraft i 2021. Taksonomiforordningen etablerer et kvalifikationssystem for bæredygtige økonomiske aktiviteter. Før en virksomhed kan fastlægge sin status i forhold til forordningen, skal den først identificere sine økonomiske aktiviteter og undersøge, om de falder inden for forordningens tekniske screeningskriterier. For de aktiviteter, der er omfattet af forordningen, skal virksomheden vurdere, om de væsentligt bidrager til et eller flere af forordningens seks klima- og miljømål. Derudover skal aktiviteten opfylde "Do No Significant Harm"-kriteriet og respektere sociale minimumsgarantier. Forordningens anvendelsesområde bliver frem til januar 2028 udvidet til at omfatte flere (mindre) virksomheder.

Den 2. maj 2024 vedtog Folketinget lovforslaget, der implementerer EU-direktivet om bæredygtighedsrapportering. Rapporteringsdirektivet forpligter virksomheder til at dokumentere deres evne til at integrere bæredygtighed i forretningspraksis og rapporteringssystemer. De større virksomheder pålægges at dokumentere bæredygtighedsoplysninger i årsrapporter fra og med årsregnskabsåret 2024. Direktivet udvider Regnskabsdirektivet og standardiserer bæredygtighedsrapportering gennem European Sustainability Reporting Standards (ESRS). ESRS-standarderne er med til at præcisere de oplysninger, som virksomhederne skal offentliggøre om:

- (E) miljøforhold, herunder klimaforandringer, vandressourcer, cirkulær økonomi, forurening og biodiversitet.

- (S) sociale forhold, herunder lige muligheder for alle (for eksempel i forhold til kønssammensætning og lige løn for lige arbejde), arbejdsforhold, respekt for menneskerettigheder m.m.

- (G) god selskabsledelse, herunder ledelsens opgaver i forhold til virksomhedens bæredygtighed, virksomhedsetik og -kultur samt virksomhedens kontrol og risikostyring i forhold til bæredygtighedsrisici.

Samtidig er Due Diligence-direktivet (CSDDD) blevet godkendt af EU-Parlamentet den 24. april 2024. Nu afventes EU-Rådets tilslutning til den godkendte direktivtekst i slut maj, hvorefter direktivet anses for vedtaget. Direktivet forpligter store virksomheder til at etablere due diligence-processer i deres aktivitetskæde for at vurdere bæredygtighed, hvilket også får konsekvenser for mindre virksomheder.

Webinar 2: Compliance og rapportering

Som nævnt træder rapporteringskravene i kraft fra forskellige tidspunkter afhængigt af virksomhedernes størrelse, og hvorvidt virksomheden er børsnoteret. Reglerne får imidlertid også indirekte betydning for mange virksomheder, som ikke er direkte omfattet af EU-reglerne, fordi virksomhedens samarbejdspartnere er eller bliver omfattet af reglerne.

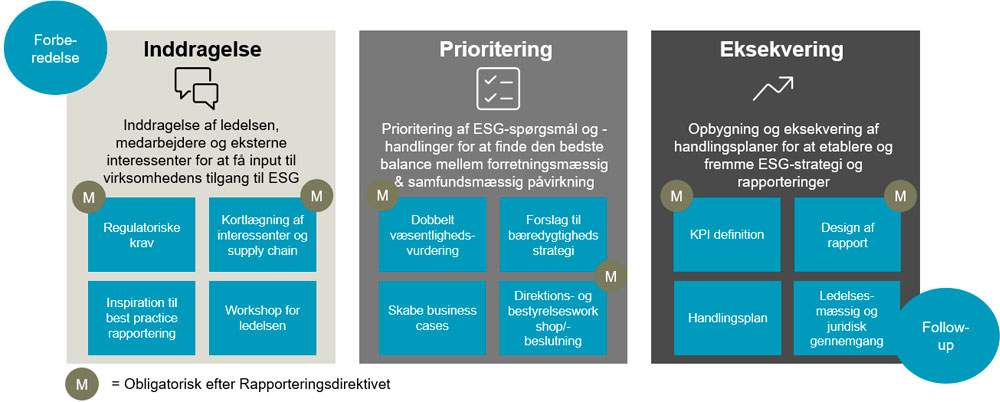

Forståelsen af ESG-processen er afgørende for virksomheders integration af bæredygtighed i deres forretningspraksis. Hos Horten har vi illustreret processen i nedenstående diagram, der medtager både obligatoriske og valgfrie trin:

De obligatoriske trin omfatter bl.a. etablering af nøgletal (KPI'er) og udarbejdelse af en dobbelt væsentlighedsvurdering.

Den obligatoriske dobbelt væsentlighedsvurdering kan skabe frustration og udfordringer for nogle virksomheder. Denne analyse spiller imidlertid en afgørende rolle for at fastlægge, hvilke bæredygtighedsområder der er mest relevante for virksomheden og dens omverden. Det er netop denne proces, der giver dybere forståelse for virksomhedens bæredygtighedsudfordringer- og muligheder, hvilket i sidste ende kan føre til mere effektive bæredygtighedsinitiativer.

Ud over de obligatoriske trin, kan virksomheden hæve sine ESG-ambitioner og udvikle en strategi for bæredygtighed samt etablerer ESG-handlingsplaner.

Webinar 3: Strategi og konkurrencefordel

Reguleringen tegner et klart billede af, at virksomheder i fremtiden er nødt til at indstille sig på og organiseres sig efter en strategisk tilgang til ESG. I det stadigt skiftende regulative landskab kan det være svært at følge med i ESG-udviklingen. Ikke desto mindre er det afgørende for mange virksomheder at finde fodfæstet og se på de mange konkurrencemæssige fordele ved at have klart formuleret sin ESG-strategi. Dette indebærer at træffe et afgørende valg om, hvorvidt ens virksomhed inden for branchen skal søge:

- A) blot at overholde reglerne (comply)

- B) være konkurrencedygtige i sin ESG-indsats (compete), eller

- C) være markedsførende i sin ESG-indsats (lead)

ESG-strategien skal forvandle ESG-udfordringer til konkrete indsatser med klare mål og kortlagte veje til at nå dem. Samtidig skal ESG-strategien integreres holistisk og harmonisk med virksomhedens eksisterende strategi. Det er en interaktiv proces, der kræver en nøje afvejning mellem forskellige hensyn og målsætninger.

Ved at integrere ESG i virksomhedens strategi bliver ESG mere end en compliance-øvelse, det kan skabe en konkurrencefordel, der giver virksomheden mulighed for at differentiere sig og styrke sin position på markedet og fx i adgangen til ekstern finansiering. Virksomheder, der formår at eksekvere og integrere potentialet i ESG, vil derfor ikke blot overleve, men også kunne styrke deres markedsposition betydeligt.

Webinar 4: ESG-implementering og -eksekvering

Det er først og fremmest ledelsens opgave at beslutte, om virksomhedens engagement i bæredygtighed skal være en strategisk prioritet eller blot en reaktion på den gældende regulering. Ledelsen skal nøje vurdere de kommercielle omgivelser, herunder investorer og samarbejdspartneres stigende fokus på bæredygtighed, klima og ESG, for at fastlægge virksomhedens position og kurs.

I det lys er det afgørende, at virksomhedens bestyrelse vælger og fastlægger en strategi for at sikre effektiv integration af ESG-dagsordenen i governance-processerne. Dette kræver en dybdegående forståelse af blandt andet de regulatoriske krav, interessenters forventninger, dobbeltvæsentlighedsvurderingen, relevante KPI'er og rapporterings-design.

I forhold til dokumentation af virksomhedens ESG-påvirkning spiller KPI'erne en central rolle. Disse fungerer som måleinstrument, der kvantificerer og kan bruges til at evaluere virksomhedens præstationer og påvirkning inden for det miljømæssige (E), sociale (S) og ledelsesmæssige/governance (G). For at måle ens virksomheds ESG-påvirkning kan forskellige tilgange anvendes. Virksomheden kan fx:

- foretage egne interne målinger og implementere interne overvågningssystemer,

- inddrage eksterne specialister til at foretage uafhængige vurderinger og give input til konkrete indsatser eller indsatsområder, eller

- implementere internationalt anerkendte mål og metoder såsom Science Based Targets (SBT), der er designet til at adressere virksomheders klimapåvirkning og andre miljømæssige påvirkninger.

Virksomheder omfattet af rapporteringsdirektivet er forpligtet til at opstille KPI'er og foretage måling af fremskridt, således at virksomheden opnår en mere præcis og konkret forståelse af deres ESG-påvirkninger og bliver i stand til at identificere områder, hvor der er behov for forbedring.

Det er afgørende, at den daglige ledelse og bestyrelsen arbejder tæt sammen for at sikre en vellykket integration af ESG i virksomhedens strategi og samtidig implementerer effektive politikker og governance-procedurer, der understøtter implementeringen af ESG-dagsorden på en effektiv og holistisk måde i virksomheden.

Hvis du gerne vil se de tidligere webinarer, skal du skrive til event@horten.dk og oplyse virksomhed, navn og emailadresse. Du kan tilmelde dig kommende webinarer i serien nedenfor.

Klik også ind på vores temaside om ESG